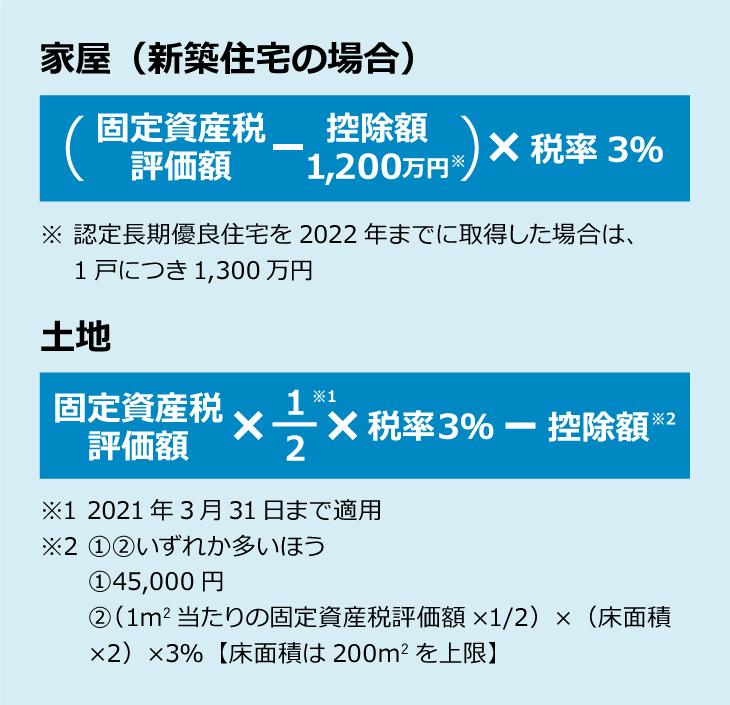

新築住宅の建物に対する軽減措置. 既に述べた通り建物に対する不動産取得税は 固定資産税評価額×3% です。新築住宅の場合軽減措置の適用により固定資産税評価額から 新築住宅軽減 要件 1,200万円を控除できます 。 すなわち. 不動産取得税 = (固定資産税評価額 − 1,200万. 不動産を取得すると、印紙税や登録免許税などの税金のほか、「不動産取得税」というものがかかります。 不動産は高額な買い物なのに、取得した時にも税金がかかると聞いたら課税額が不安になりますよね。 そこで今回は不動産所得税の概要に加えて、軽減措置についてご説明していきます。. 新築後、3年度分の間(ただし、3階建て以上の中高層耐火住宅等は新築後、5年度分の間) 長期優良住宅にかかる固定資産税の軽減 長期優良住宅の認定を受けている家屋を新築した場合、申告書を提出することで前述の軽減期間を2年延長することが出来ます。. 固定資産税の軽減措置(新築住宅)の意味について。【アットホーム】の不動産 用語集で不動産の基本的な用語から専門用語まで幅広く意味を調べることができ .

新築住宅に対する軽減措置. 更新日:2019年6月6日. 新築された住宅については、新築後一定期間の固定資産税額が減額されます。 適用対象. 適用対象は、次の要件を満たす住宅です。 1 専用住宅や併用住宅であること。. 軽減の条件. 次の条件に該当する家屋が軽減の対象になります。. 新築の専用住宅(一般的な住宅)で、床面積が50平方メートル以上280平方メートル以下のもの. 新築の併用住宅(店舗と住宅が一体のもの)で、居住部分の床面積の割合が2分の1以上あり、その床面積が50平方メートル以上280平方メートル以下のもの. 一戸建て以外の共同住宅(賃貸アパート等)で、その1. 大きなお金が動く新築住宅ですが、かかるお金は土地や建物だけではなく、数々の税金を納める必要があります。しかし条件を満たすことで節税.

新築した住宅が上記の不動産取得税の軽減要件に該当すること。 次のいずれかに該当すること。 ①土地を取得してから3年以内にその土地に住宅を新築し、かつ、住宅が新築されるまでその土地を継続して所有していること。. 2020年1月17日 ここでは、新築住宅を所有することになった時に所有者に課せられる不動産取得 新築住宅軽減 要件 税の概要、及び、軽減制度についてわかりやすく解説します。. 新築住宅及び住宅の定義は、住宅の品質確保の促進等に関する法律や特定住宅瑕疵担保責任の履行の確保等に関する法律における扱いと同じです。 取得する住宅が新築住宅である場合の給付要件は以下のとおりです。.

2020年10月21日 新築住宅で次の要件に該当するものは、新たに固定資産税を課される年度から3 年度間、120㎡までの部分の税額の2分の1が軽減される(法 . 要件. 住宅の床面積が50平方メートル(戸建以外の貸家住宅については1戸につき床面積が40平方メートル)以上240平方メートル以下のもの (ア)の軽減措置が適用される新築住宅の敷地を取得した場合で、次のいずれかに該当するとき. 住宅を新築した場合に、一定の要件を満たすことによって軽減が適用されることになっています。 そこで、新築住宅に対する固定資産税の減額を受けている木造の専用住宅が新築した後1年目に増築したとします。.

6

新築住宅の減額を受けるための主な要件. 令和4年3月31日 までに新築された住宅であること; 住宅の居住部分の床面積が 50m2以上280m2以下 であること 共同住宅の場合は、居住部分の床面積に、廊下や階段などの共用部分の床面積をあん分し、加えた床面積. ⇒適用条件…居住部分(47㎡)は全体の2分の1以上ですが、50㎡以上280㎡以下の条件を満たさず、新築軽減は適用されません。 9.二世帯住宅が新築住宅に対する減額措置を受けるための要件.

イ) 法定任意軽減措置制度(仮称)の創設 そのための仕組みの一つとして、 地方税に関する税負担軽減措置について、適用 新築住宅に係る特例<固定資産 税>. 注文住宅の新築. 工事請負契約 (所有者となる方が発注するもの). 2019年4月1日以降. 2018年12月21日〜2019年3月31日. 建築着工 ※2. 工事請負契約〜2020年3月31日. 2019年10月1日〜2020年3月31日. 引渡し ※3. 2019年10月1日以降. 2019年10月1日以降. 新築分譲住宅の購入. ※新築住宅に対する軽減措置については「新築住宅に対する減額措置・その1」をご覧ください。 また、認定長期優良住宅で一定の要件を満たす場合、一般の住宅は5年度分、3階建以上の中高層耐火住宅等は7年度分、税額が2分の1に減額されます。. 新築された住宅(専用住宅・併用住宅)が下記の要件にあてはまるときは、新た に課税される年度から3年度分(3階建以上の耐火・準耐火建築物は5年度分)に .

20202

なお、住宅部分が軽減の要件に該当する場合、当該住宅部分のあん分額から一定額が控除されます。 新築住宅に係る軽減制度はこちら、中古住宅に係る軽減制度はこちらをご確認ください。 項目一覧へ戻る. q10 不動産取得税はどのように納めればいいですか。. 新築住宅は賃貸用もそれ以外も軽減措置が適用され、課税標準額から1200万円が控除されます。 つまり、上記の不動産取得税の計算式が「(住宅の価格-1200万円)×3%」に変わるのです。. 新築住宅等には固定資産税の減額措置がある. 固定資産税の計算式は「固定資産税評価額×標準税率1. 4%」が原則。ただし、新築住宅(認定長期優良住宅含む)、耐震改修、バリアフリー改修、省エネ改修については、一定の減額措置があります。. 軽減の 要件: 上記「建物」の軽減の要件を満たすこと; 取得から3年以内(2022年[令和4年]3月31日までの特例)に建物を新築すること(土地先行取得の場合) 土地を借りるなどして住宅を新築した人が新築1年以内にその土地を取得すること.

新築された住宅については,下記の要件により,新築後一定期間,家屋の固定 資産税額が減額されます。 【1】適用要件. ・建物が専用住宅や併用住宅である . 新築住宅に対する減額措置 新築住宅に対する減額措置. 新築された住宅(専用住宅・併用住宅)が下記の要件にあてはまるときは、新たに課税される年度から3年度分(3階建以上の耐火・準耐火建築物は5年度分)に限り、当該住宅に係る固定資産税額(居住部分で1戸あたり120平米相当分までを. 新築住宅を購入する場合、もしくは住宅を新築する場合、要件を満たせば国の助成金を受け取ることができます。今回は主な補助金・助成金制度の概要やその申請方法についてご紹介します。. 新築住宅の場合軽減措置の適用により固定資産税評価額から 1,200万円を控除できます 。.

2020年5月13日 新築された住宅については、新築後一定期間、固定資産税が減額されます。 適用 対象家屋. 専用住宅; 併用住宅で、居住部分の割合が2分 . 新築住宅を取得した時の軽減措置 住宅の軽減措置 要件. 課税床面積が50㎡以上240㎡以下の住宅であること(マンションなど一戸建て以外の賃貸住宅は40㎡以上240㎡以下) 新築住宅軽減 要件 控除の内容. 固定資産税評価額から1,200万円が控除される.

0 Response to "新築住宅軽減 要件"

Post a Comment